11月的首个交易日,A股窄幅震荡,全天低开高走又冲高略回落的态势。锂电池大爆发,锂电龙头宁德时代、光伏龙头隆基股份股价均双双创出历史新高。11月的两个交易日A股成交量均超万亿元,这也是A股连续8个交易日破万亿元大关。

私募基金经理11月A股信心指数回落,并降至年内低位,百亿私募却积极备战年底行情,逆势加仓消费股,也买入超跌的猪肉股,林园加仓金龙鱼,景林资产买入金种子酒。

私募信心指数回落,百亿私募备战消费股行情

私募排排网A股信心指数出炉,2021年11月,融智·中国对冲基金经理A股信心指数为112.64,相较2021年10月环比下降1.31%,私募基金经理信心指数出现微幅下降趋势。从历史数据来看,11月的A股信心指数在年内也处于相对较低,仅高于今年的3月与9月,在前11个月中排名倒数第三。

私募排排网还对私募目前仓位情况进行了调研,数据显示,10月股票主观多头策略型私募基金的平均仓位为82.00%,相较于上月略微下降,仍处于历史高位水平。

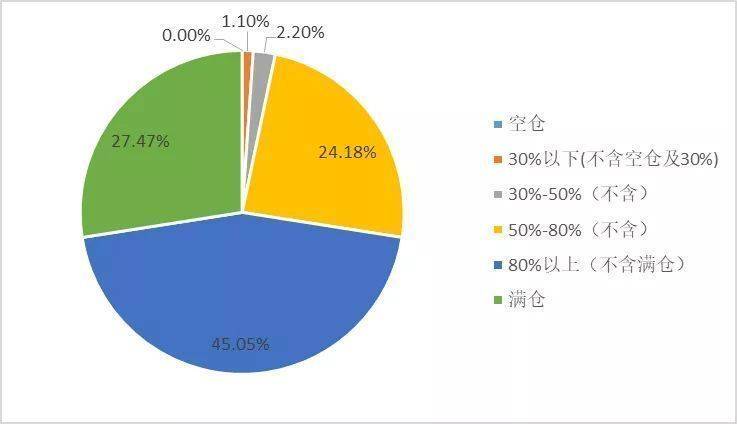

具体到目前仓位分布方面,调查结果显示,中高仓位的私募基金数量较上月变化不大,仓位在5成及5成仓以上的私募基金占比96.70%。其中27.47%的私募目前处于满仓状态,相比上月下降0.19个百分点;80%以上(不含满仓)区间的私募占比45.05%,相比上月降低1.75个百分点;50%至80%(不含)区间的私募占比24.18%,相较上月显著提升3.96个百分点。

当前私募机构仓位分布情况

综上,私募在10月份仍维持较高仓位,较为显著的是在中高仓位(5-8成)的私募占比有所增加。

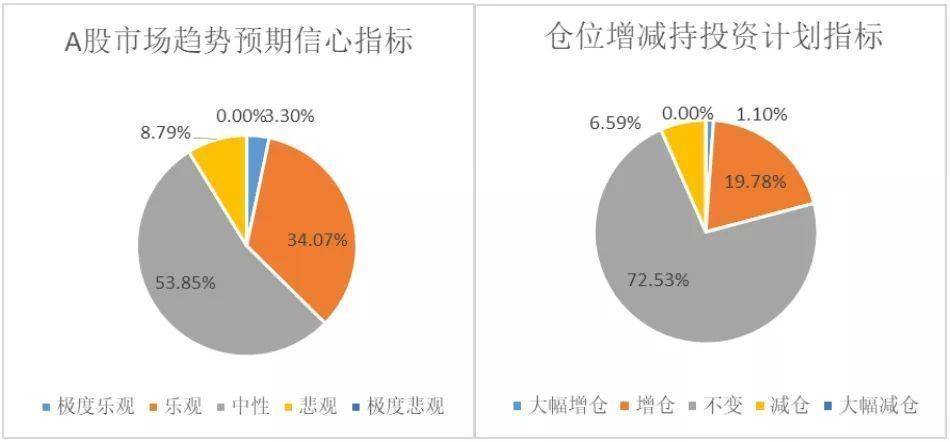

对11月份仓位的增减计划,A股市场仓位增减投资计划指标值为107.69,相比上个月环比下降0.85%。其中20.88%的基金经理选择增仓,较上月增加1.34个百分点;打算减仓的基金经理占比6.59%,提升了2个百分点。72.53%的基金经理保持仓位不变,比例较上月减少了3.33个百分点,总体而言,管理人在11月的仓位出现调整趋势,或减仓应对风险,或增仓提前布局。

趋势预期信心指标和仓位增减持指标

不少私募也是在积极备战年底行情,今年超跌的消费股更是获私募加仓。金龙鱼股价今年一直跌跌不休,自年内高点下挫超50%,百亿私募大佬林园却一路加仓。在今年一季度时,林园投资旗下有3只产品进入金龙鱼的前十大流通股东,也相对于买在高位,但是在三季报披露后,林园已经有四只基金进入金龙鱼的前十大流通股东,这也意味着林园在金龙鱼一路下跌之际还在继续加仓。对比二季度末的持仓,林园所持奥特迅的股数没有新变化。

林园今年的业绩也是波澜起伏,年初以来的核心资产暴涨行情让公司收益一度上扬,在春节过后大蓝筹行情戛然而止,中小创重登舞台中央,林园的业绩也是出现一定回撤,随后虽又创新高,但是在8月份却创下年内最大回撤。

随着消费股的回暖,林园的业绩也是回升,目前林园投资业绩已经翻红,年内收益为***%。不过林园的业绩分布并不均衡,在成立满一年的产品中,有多只基金今年以来收益超过50%,也有基金亏损超20%,首尾相差超过70%。

排排网官微公众号查看收益

知名私募年底继续乐观,未来积极拥抱科技创新

对于接下来市场的预判,私募普遍偏乐观,认为市场是结构性问题,而不是方向问题。主流赛道里被低估的公司,非主流赛道里被错杀的基本面强劲的公司,依旧可以有所作为。私募排排网也整理了中欧瑞博、泰旸资产、世诚投资、源乐晟资产等知名价值投资私募的11月观点。

中欧瑞博吴伟志:“新型牛市”依然在过程中,估值不贵的好公司依然可以持有

春节后核心资产的大幅调整,周期板块在经历前三季度大幅上涨近期开始大幅下跌,场内投资者普遍感受到市场热点的轮动越来越快,波幅也越来越大,如何看待与应对呢?

首先,市场的轮动无论是在牛市中,还是熊市中,都是非常正常现象。就好比牛市中,不会一个行业从头涨到底完成牛市之后,第二个行业再开启牛市;熊市的下跌亦是如此。不同板块的轮动本身就是市场规律的一个重要组成部分,不必过于担忧与厌恶。对于在市场中浸淫多年的老手来说,对此应该是见惯不怪的。只是近年,由于智能手机的普及,信息传递效率“太高”,市场对一个投资策略的共识形成的时间变得更短,导致短时间内了上涨与下跌幅度比以往历史更大,并且伴随着周期变短,这种情况倒是近几年开始的新常态,现象虽然加剧,但并没有改变市场轮动的这一内在必然规律。明白这是自然现象之后,就能以平常心面对,积极适应和拥抱它了。

不同风格的投资者适应这种变化的策略应该说是不同的。对于交易型投资者来说,可能需要更加宽广是视角,更加快速的反应来以快打快。甚至可以积极引入量化的策略和手段,来弥补人主观上视野和效率的短板。由于我们瑞博不是交易型的投资风格,因此不是我们研究的重点。

至于近期策略,说是近期策略,其实有一段时间以来,这个策略并没有重大的改变。

第一,坚持“新型牛市”依然在过程中的判断没有改变;

第二,既然牛市中在轮动杂音下,好公司的估值中枢是继续上行的,那么,对于那些估值不算贵的好公司,眼下依然可以持有,享受牛市带来的上行以及公司业绩增长带来的市值增长红利;

第三,不追求集中下注式带来的一夜暴富,继续坚持“慢就是快”富贵稳中求的理念。

世诚投资:银行股价基本合理,不存在明显超额收益的空间

分化的行情指向一个边际变化,即之前对于业绩成长稳定性和持续性的追求正在让位于“正确性”与传统商业逻辑的再平衡,一如在扎实推动共同富裕的进程中效率优先向兼顾公平和效率的转化。在此重大历史机遇期,双碳政策是一个重要的推手和发力点。顺着这个逻辑,以新能源为代表的先进制造业的行情还没有走完,仍是未来的重中之重。在同样的框架下,上游战略资源板块及传统的消费医药板块也有机会在新的均衡上再出发。

近期市场分歧颇大的一个板块是权重的银行股。世诚投资对此相对谨慎。尽管银行的三季报略超预期,但增长质量并不十分令人信服。在整体经济平稳的背景下,表内资产增长压力将持续(绿色贷款除外),而各家银行倚重的大零售、财富管理业务也将面临阶段性增速下行的风险。另外,部分银行在被纳入系统重要性银行之后因“底子”较薄也存在额外的再融资压力。基于这样的基本面展望,目前银行股价基本合理,不存在明显超额收益的空间。

消费和医药的三季报没有特别低于预期的地方,但财报本身并没有如预期般地成为股价催化剂。这种差异源自于主要矛盾已让位于对于政策的担忧。比如,基于扎实推动共同富裕,市场对于消费税改革的预期有所升温。而同样从共同富裕的角度,鉴于对公共服务普及普惠的强调,投资者对于药品集采和医保谈判的忧虑“卷土重来”。所有这一切,如果从投资“正确性”角度看,都显得如此的“顺理成章”。所以,未来的投资,“正确性”与业绩稳定性持续性之间将取得更好的平衡,一如公平和效率将得到更好的兼顾。

泰旸资产:新兴成长行业具备战略性机会,积极拥抱科技创新

展望11月,美联储宣布QE减量可能会阶段性给市场风险偏好带来负面影响,对于成长股可能会有更大扰动。但如果我们用稍长一些的眼光来看,美联储渐进式的QE退出,可能会是布局一些新兴成长行业的战略性机会。

在国家“十三五”科技创新成就展上,我们可以清晰地感知到中国科技创新在“十三五”期间取得的进展和成就。面向世界科技前沿,展览重点展示“九章”量子计算原型机、“天机”类脑芯片等基础前沿的重大突破;面向经济主战场,重点展示国家新一代人工智能开放创新平台、“京华号”盾构机;面向国家重大需求,重点展示“嫦娥五号”、“奋斗者”号全海深载人潜水器、“国和一号”核电机组已成为国之重器;面向人民生命健康,重点展示一体化全身正电子发射/磁共振成像装备。

中国正处在创新驱动发展,迈向科技强国的关键转型期。具备创新动能的行业,无论是新能源、半导体、元宇宙等新兴产业,还是生物医药、汽车等相对传统的产业,都有望诞生一批具备全球竞争力的企业。我们将以乐观的心态去看待科技创新的可能性,结合审慎的研究去评估商业模式,以便能够挖掘到未来十年新的产业级别的机会。

源乐晟资产:在主流赛道寻找被低估的公司、在非主流赛道里寻找被错杀的基本面强劲公司

在三条红线、贷款集中度考核等调控政策层层加码下,房企融资紧张,并在9月份连续出现了好几起地产公司违约事件。

但我们当时判断,这些事件不会成为中国的的“雷曼时刻”,一方面大部分地产公司的问题是流动性问题而不是偿付能力的问题,流动性问题是上述政策导致的,调整的主动权在监管层手里;另一方面,地产行业依然是中国经济的一个重要组成部分,总体经济对地产行业的敞口依然不小,所以监管层或许只会允许极个别地产公司破产重组,不会等到行业里公司排队出问题才调整政策。

所以我们认为,大概率政策会在某个时间点开始调整,只是中间的过程尚不清晰,或许市场还会出现更加恐慌的时刻。当然对政策调整的幅度也不要有过高的预期,“房住不炒”依然是行业的中长期主旋律。

随着7月份中国经济明显见顶信号出现,我们认为明年中国经济“滞”的压力其实要大于“胀”的压力,即增长压力要大于通胀压力。因此明年需求有扩张的行业会更加稀缺,比如以光伏、新能源车为代表的行业,明年一方面市场化自发力量已经能带来不错的需求增长,另一方面新能源也很可能是明年财政托底经济的发力点之一,这会进一步提高行业的需求扩张速度。

我们对市场的总体看法没有变化,认为市场仍然主要是结构问题而不是方向问题。我们的投资思路是力争在主流赛道里寻找被低估的公司、在非主流赛道里寻找被错杀的基本面强劲的公司。这两方面我们依然觉得均还是能有所作为的。