近期,A股两家代糖龙头股价接连遭遇重挫,金禾实业年内股价暴跌约30%,而三元生物自2月份上市以来股价已经接近腰斩。

在零糖消费浪潮清晰可见之际,两家代糖龙头股价暴跌到底是机遇还是风险?我们不妨从代糖行业的消费替代、周期属性、以及龙头的核心竞争力等要素说起。

01 零糖消费浪潮

人体对甜食的追求是与生俱来的,因为甜食不仅让人快乐,还能高效补充能量。

但过量的糖分摄入,会带来如龋齿、肥胖、糖尿病等对人体产生危害的负担。

消费者对高糖产品的抵制已经形了成共识,国外发达国家甚至还立法征收糖税以限制高糖产品的消费。

在此背景下,“减糖”、“零糖”、“代糖”等在我国也成为了新一轮消费浪潮。

以糖消费占比最大的饮料市场为例,中国产业信息网数据显示:2014年-2019年,我国无糖饮料市场规从16.6亿元增长至98.7亿元,年复合增速高达43%,同期传统软饮料年复合增速不到5%。

不过,尽管增速非常快,但零糖饮料在整体饮料中的占比并不大。上述数据显示,2019年,我国无糖饮料在软饮料 (剔除包装饮用水) 中占比仅 1.25%,如果再剔除蛋白饮料、果汁、咖啡等,其占比也仅有2%,不及发达国家的零头。

这背后酝酿着巨大的市场机会,国内消费新贵元气森林就是这一风口的弄潮儿。这家主打“无糖气泡水”的公司成立于2016年,短短4年间销售额突破27亿元,每年动辄2-3倍的销售额同比增长将其估值推升到千亿元。

而“0糖、0脂、0卡”正是元气森林贴在瓶身上的最大标签,其不仅满足了消费者对“甜味”的追求,还打消了消费者对高热量的担忧。

所谓“零糖”其实是用“甜味剂”代替了传统的蔗糖等原料,甜味剂不仅能模拟出蔗糖的甜味,还避免了人体代谢的参与,简单形容为“好喝不怕胖”。

而在这轮已经腾空的“零糖消费浪潮”中,受益的不只有元气森林这样的零糖终端产品公司,还有上游的甜味剂供应商。

02 背后的寡头

中国是甜味剂的最大生产国,全球最大的甜味剂生产商均在国内。

甜味剂的发展最早可以追溯到1879年,当时在美国大学的实验室里第一代甜味剂 “糖精”诞生,其甜度是蔗糖的300-500倍,但不参与人体代谢。

20世纪,人类又相继发现了“甜蜜素”、“阿斯巴甜”、“安赛蜜”、“三氯蔗糖”、“纽甜”等“第二代-第六代”人工甜味剂,进一步丰富了人工甜味的阵营。

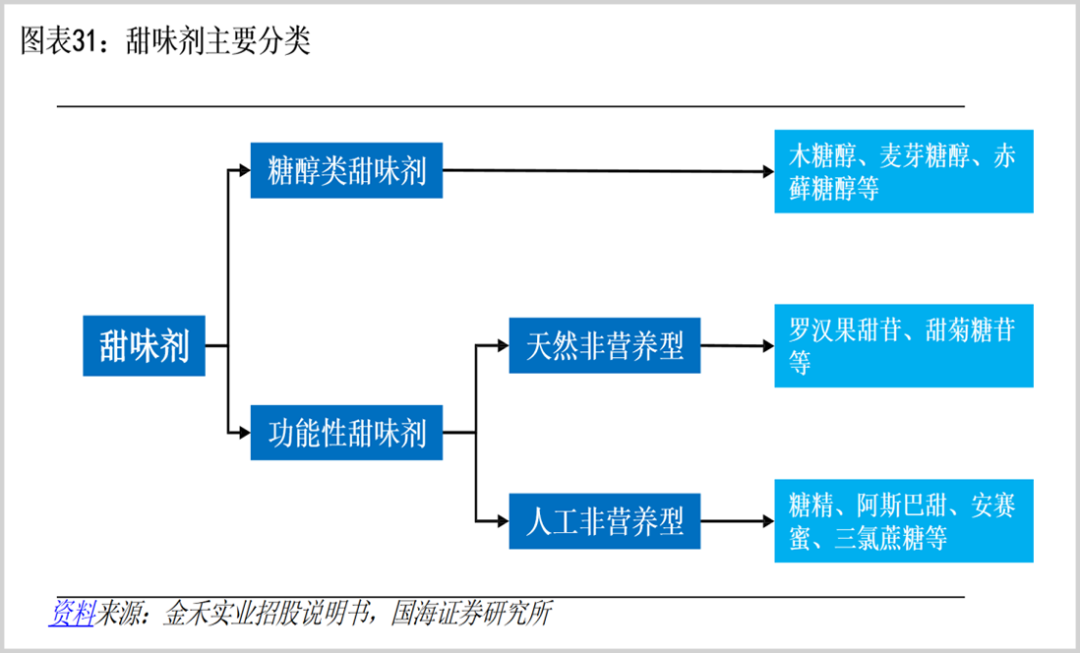

不过,除了上述人工甜味剂,甜味剂家族中还包括“天然甜味剂”及“糖醇类甜味剂”,前者代表有“罗汉果糖苷”与“甜菊糖苷”,后者代表有“木糖醇”、“山梨糖醇”、“赤藓糖醇”。

而根据产值划分,在数十类甜味剂中,目前“三氯蔗糖”、“阿斯巴甜”、“安赛蜜”及“赤藓糖醇”的产值最高。

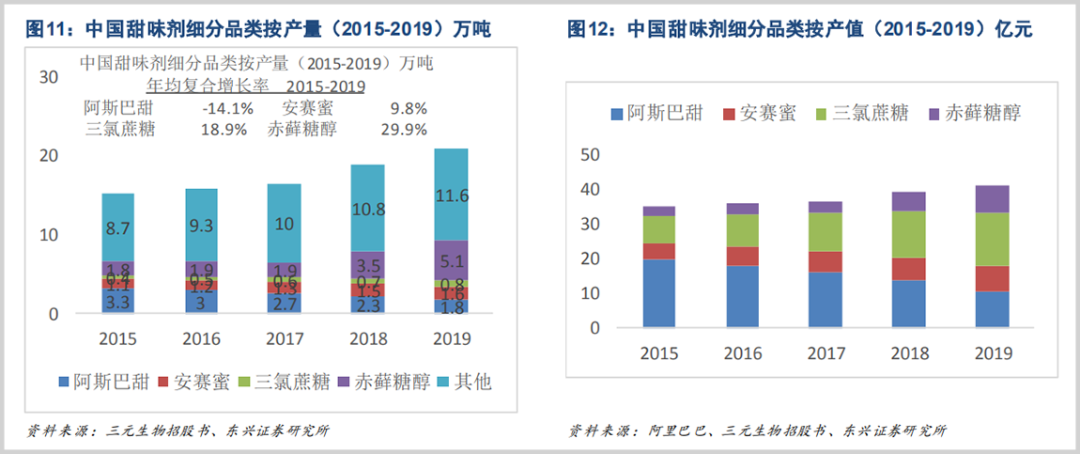

但四大品类的发展势头并不一致,其中产量增速最高的为“赤藓糖醇”,该品类2015年-2019年的产量年复合增速达29.9%,“阿斯巴甜”则因为不耐高温高酸及潜在的安全隐患颓势明显,同期的CAGR为-14.1%。其余“三氯蔗糖”与“安赛蜜”同期的CAGR分别为18.9%与9.8%。

按此趋势,“三氯蔗糖”未来将继续稳坐甜味剂产值的盟主,“赤藓糖醇”将取代“阿斯巴甜”成为榜眼,“安赛蜜”则退居第三。

当前,金禾实业是全球最大的“三氯蔗糖”和“安赛蜜”生厂商,2021年,公司“三氯蔗糖”的产能占比达33.2%,是第二名英国泰莱的一倍以上;同期“安赛蜜”的产能占比高达60%,是第二名亚邦化工的四倍。

而全球最大的“赤藓糖醇”供应商为三元生物,2019年全球产量份额为33%,领先第二名嘉吉公司10个百分点。值得一提的是,排名第三的保龄宝市占率也达18%,实力不俗。

明显领先同行的市场份额,让这两家公司成了甜味剂行业的寡头,相对竞争者 拥有更高的议价权。

03 顺周期机会

甜味剂行业有自身的特殊性,一方面其产品差异化较弱,有点类似于大宗商品;另一方面,其制作过程涉及到化学及微生物等多种制作工艺,有一定的生产壁垒。

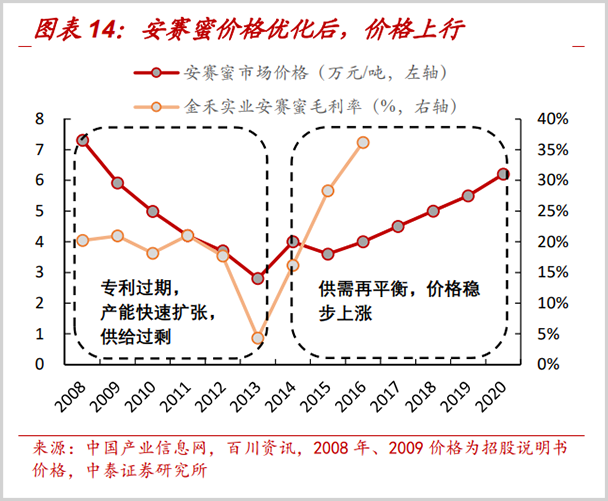

周期性是甜味剂产业最大的特点,其产品价格随产能变化紧密起伏,“安赛蜜”及“三氯蔗糖”两大甜味剂历史价格走势就体现出了这一规律。

数据显示,2008年-2020年安赛蜜产能先后经历扩产与收缩,相应其价格也经历下滑与上升两个阶段。

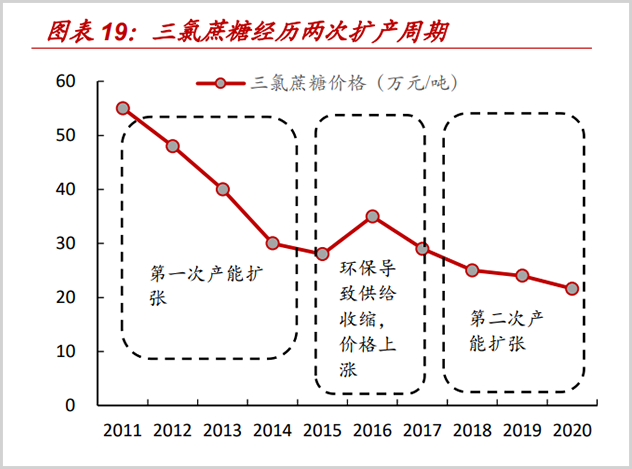

“三氯蔗糖”的价格走势也显示出同一趋势,数据显示:2011年-2020年,“三氯蔗糖”产能端进行了两次扩张,价格从2011年的55万元/吨一路下探到接近20万元/吨。

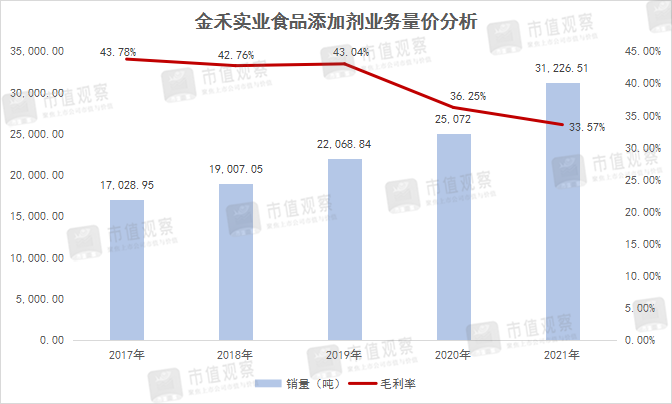

然而,对应到具体公司,甜味剂单价并非决定业绩的唯一因素,产能的扩张也极为重要。以金禾实业为例,2017年-2021年,尽管其食品添加剂业务的毛利率一路走低,但由于销量的稳步增加,公司食品添加剂业务收入从16.3亿元稳步增长至30.3亿元。

这就说明甜味剂并不简单等同于生猪等周期性产品,该行业内在的需求增长潜力颇为可观,龙头企业完全可以走以市占率换价格的路线。

从这个逻辑讲,关注“供需缺口”变化对如何投资甜味剂行业极为重要,而相关数据显示其目前正处在产能扩张期。

其中,安赛蜜方面,根据统计,截至2021年年底,全球安赛蜜的总产能约为2万吨,目前开工率在95%左右,说明供需关系依然偏紧;同期,三氯蔗糖的国内产能为2.06万吨,开工率在70%左右,但呈现上升的势头,同样意味着供需关系偏紧。

赤藓糖醇方面,根据统计,截至2021年年底的现有产能为17.5万吨,未来3-5年的新增产能为30万吨,以80%的开工率计算,2025年产量约为38万吨,与35万吨的预测需求量匹配性较高。

这意味着未来2-3年,主要甜味剂大概率会处于供需缺口顺差的阶段。

04 被错杀的龙头

在当下节点,我们之所以关注代糖行业,主要原因是核心公司的股价出现了重挫。

自2月份上市以来,三元生物股价跌去了将近一半,当前17.1倍的市盈率(PE-TTM),不及行业25.6倍的中位数。而公司过去四年(2018年-2021年),营收和归母净利润复合增速分别达到了79%和99%,几乎是翻倍增长。

金禾实业也有类似的遭遇,2022年以来公司股价回调了30%,目前市盈率(PE-TTM)仅有14倍,不仅低于公司过去5年18倍的中枢,同样低于25倍的行业中位值。

过去一年,两家龙头标的业绩大涨均受相关甜味剂单价抬升的影响较大。比如安赛蜜价格从2021年初的不到7万元/吨攀升到该年底的9万元/吨,同期三氯蔗糖价格从9万元/吨价格从不到30万元/吨攀升到48万元/吨,赤藓糖醇从年初的1.6万元/吨攀升到年底的2万元/吨,市场大概率认为这一高价位不可持续。

但事实上,两家公司业绩对相关甜味剂价格上涨的依赖程度并不一样,通过对各自食品添加剂业务量价分解就会发现,单价对金禾实业业绩的拉伸效应要比三元生物大的多。

言外之意,三元生物未来业绩受赤藓糖醇价格波动的风险更低。

最后,不论是金禾实业还是三元生物, 成本领先均是两家公司最核心的竞争力。

金禾实业的成本领先主要来自产业链上下游一体化布局,公司加工安赛蜜的核心原材料双乙烯酮和三氧化硫,以及生产三氯蔗糖的核心原材料氯化亚砜均是自产,这让公司甜味剂的单吨生产成本持续下行。

三元生物的成本领先则主要来自于专注于赤藓糖醇的生产及规模化优势。相对于竞争公司保龄宝除了生产赤藓糖醇,还生产葡萄糖浆、饲料、淀粉等其他原料外,三元生物只专注于赤藓糖醇,因此在材料及能源单耗方面保持成本领先,加之其产能是后者的2倍以上,规模化优势也压缩了单位生产成本。 三元生物招股书显示,公司过去四年赤藓糖醇毛利率高出保龄宝高出14-27个百分点。

甜味剂作为下游消费企业的采购成本项,成本领先是抢占市占率的关键,目前阶段两家龙头的这一优势相当明显,再考虑到新产能释放需要下游客户的谨慎验证,这并非一蹴而就,短期内龙头的产能获得市场的优先承接。

当前两家代糖龙头的股价重挫,酝酿着的是更大的机遇。