三未信安科技股份有限公司(简称“三未信安”或“发行人”)于5月25日通过了科创板上市委的审议,但仍面临证监会发行注册环节的巨大考验。

三未信安是国内一家商用密码基础设施提供商,专注于商用密码产品的研发、销售及服务,主要产品包括密码板卡、密码整机和密码系统三大系列。

但就是这家散发着高科技气息的密码公司,其招股书中多处内容却出现了前后矛盾,比如,发行人的市场占有率仅0.4%,却自称属于行业领先企业,并以此为畸高的毛利率背书。

此外,三未信安营收在疫情爆发期间大幅增长,存货商品却反而下降。特别是应收账款明明大幅飙升甚至超过营收增长额,但在背对背付款条件下,坏账和账龄反而可以冻结计算;还与参股公司存在同业竞争。

这些问题在5月25日科创板上市委现场问询时,有些涉及,但亦有一些没有涉及或涉及不够深入,比如发行人收入及成本的真实性问题,比如十分之异常且令人震惊的“背对背付款”信用政策!

1

营业收入大幅增长缺乏合理原因支持,且与库存增长相悖,也不符合疫情影响规律

招股书显示,报告期内,发行人主营业务收入分别为1.34亿元、2.02亿元和2.69亿元,增长率则分别达到51.35%和33.05%,实现了大幅增长。

但是,招股书解释营收增长的原因,却出现了多处自相矛盾以及与实际情况不符的情形,这引起对营收增长真实性的怀疑,主要涉及以下方面:

(1)密码法出台对发行人营收增长的推动作用被夸大

招股书将营收大幅增长,首先归因于2020年初开始实施的密码法。按其逻辑,出台了密码法,就会大幅提高了对商业密码的强制使用,让发行人营收大幅增长变得理所当然,但这并不符合实际情况。

密码法将密码分为核心密码、普通密码、商用密码,实行分类管理和分类保护。其中核心密码、普通密码可以用于保护国家秘密信息,商用密码用于保护不属于国家秘密的信息。

现行的网络安全保护等级分为5级,对应不同的密码等级要求。具体请见下表。

密码法主要是增强了对3级及以上保护对象的网络安全强制测评要求。比如3级需要每年进行一次强制测评。4级是半年一次。而对于2级保护对象,仅增加了2年一次的备案要求,并无强制测评要求。而对于以中小企业为代表的1级保护对象,数量最多却并依然没有强制测评要求。

即使对于3级保护对象,比如政务、券商等,难道在密码法出台之前,就不需要严格高效的密码保护,比如股票账户的安全?所以密码法造成这类客户的需求变化也有限。

而发行人恰恰主营商用密码,且以2级密码技术为主,目标客户群体的数量和质量都没有太大变化,所以密码法本身对营收增长的推动作用非常有限。

综上,招股书多次提到密码法带来的利好,更多可能还是讲点故事,本身不能为发行人营收大幅增长背书。

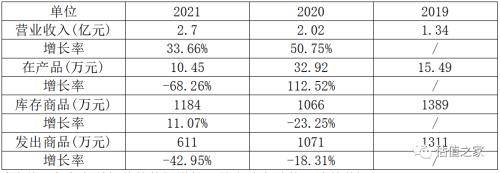

(2)在产品、库存商品和发出商品均逐年递减,与营收逐年大幅增长明显矛盾

按照常理,随着发行人营收的大幅增长,存货一般也应该同向增长,并且两者增长还要符合一定的比例关系,存货中的在产品、库存商品和发出商品也亦然。

可以简单理解为,和客户签单越多,需要备货也越多,等待发货也越多。

但发行人以上三者的实际情况,总体却都是在逐年下降(除去个别年份的增长),明显异常。具体请见下表。

(说明:表中个别年份的数据增长,并未改变总体下降趋势)

对此,一方面,招股书解释为:发行人执行“以销定产、适量库存”的生产政策导致库存商品逐年降低;但同样也是招股书,又提到因为发行人营收规模相对较小,必须维持较高的安全库存水平。这是自相矛盾处之一。

另一方面,招股书还认为是发行人加强存货管理,明确库存商品备货政策,规范审批流程,取消客户需求尚不明确的备货,业务上有明确供货需求时才安排生产订单,导致库存商品的下降;可是,招股书又提到发行人的主要客户来自政府、金融机构、大型国企等安全保密要求较高单位,部分客户在熟悉产品前需要先借用产品,从而造成库存商品的占比增加,而这又与不明确需求不备货的原则不符。这是自相矛盾处之二。

实际上,不但逐年下降的库存商品反衬出收入虚增的可能性。就连借用产品,先发货后签订单等不符合常规的操作本身,都可能成为虚增收入的方法之一,比如借用产品合同按销售合同处理,先发货但订单却没有签下的情况下,依然按发货确认销售收入等情形。

借用产品和先发货等情况下,一般应该更容易产生退换货情况,但招股书未披露发行人有过退换货记录,因此需要发行人进一步深入披露这两种情况。

综合以上分析,发行人库存商品等下降较大,与营收大增的差异明显,营收可能存在虚增。

(3)营收大幅增长的时间节点,正值国内新冠疫情首次大爆发,非常不合理

招股书显示,2022年1-3月,发行人营收仅实现同比6.54%的增长,各项利润指标更是全面转负,其中扣非净利润更是同比下降24.23%,业绩明显受挫。具体请见下表。

招股书将业绩下挫主要归因于上海、西安和吉林等地的新冠疫情。

今年第一季度,上海从3月28日才开始“封”,仅涉及4天;西安“封”涉及到24天,而吉林3月份大部分时间都涉及到。

如果新冠疫情对发行人的业绩有如此大影响,那么2020年初,国内新冠疫情首次大爆发,无论是疫情规模、危害程度、波及范围,以及封城时间,都要大大超过今年一季度的疫情。比如当时全国范围内所有城市都至少封城三周,最长的武汉封城达76天,按理说对发行人业绩的影响应该更大。但发行人却实现了营收50%的增长,以及净利润160%的增长。

所以,同样按招股书的逻辑,2020营收大幅增长,明显不符合疫情肆虐对业务的严重影响。这又是招股书前后矛盾之处,也增加了营收虚增的可能性。

(4)国内最大市场下降

招股书显示,发行人最大的市场份额来自于华北和华东市场,合计占比约70%。但其中最大的华北市场,居然在2021年出现了2000多万的销售额下降,降幅超过了10%。在政策利好加持和行业普遍增长下,发行人在最大市场上的败退显得格外异常,也明显有悖于招股书描述的良好行业发展和发行人行业领先地位。

虽然发行人依靠华东市场魔幻般的100%销售额增长,最终保持了总营收的持续增长,但招股书对华东市场出现神来之笔的前因后果却三缄其口,这让人无法认可其真实性。

(5)销售费用增长大幅低于营收增长

发行人的三类主要商业密码产品,客户购买后都可以重复使用较长时间,不需要重复购买。因此,发行人必须不断开发新客户或者新项目,才能保持营收的不断增长。主要是通过不断投入销售人员,去联系和拜访客户,取得新订单。

这种情况下,发行人的销售费用和销售人数与营收将密切相关,就像制造类企业用电量和产量的关系。

虽然招股书没有披露每年销售人数变化,但即使从销售费用特别是销售人员薪酬上,还是可以发现异常。

比如,2020年销售费用仅增长8.21%,销售人员薪酬仅增加8.64%,招股书解释为受疫情影响,似乎也合理。但同期营收却增长了50%以上,难道就不受疫情影响了?实际上2020年很多企业业务都受疫情影响而下滑,更凸显出发行人营收大幅增长的异常。

综合上述分析,发行人的营收大幅增长,还是存在很多疑点,需要发行人进一步澄清。

2

营业成本的增长幅度,远低于芯片铜铝等原材料价格涨幅和销售数量增长率,明显不合理

除了营收涉嫌虚增,发行人的营业成本的变动,也与多项参考数据不匹配,可能存在虚减。

招股书显示,报告期内,每年营业成本增长率均不超过40%。具体请见下表。

而发行人的营业成本中,直接材料占比最高,约75%,主要包括芯片、主板、电源、阻容件、机箱、PCB板等。其中,芯片和铜铝材料的价格变动,对直接材料的成本影响最大。

但无论是芯片,还是铜铝材料,同期价格的涨幅都远大于发行人营业成本的增长率,反映出营业成本可能虚减,具体分析如下:

(1)芯片价格

从2020下半年开始至今,是芯片供需严重失衡的价格暴涨期。仅当年下半年,芯片价格就上涨高达40%。

2021年,芯片出厂价继续上涨50%,而且由于部分芯片经销商囤货,像发行人这样的终端制造商,实际拿货价格甚至上涨了几倍。比如搜狐转载的央视新闻报导:汽车行业使用的芯片STL9369,价格从20元暴涨到2800元,足足140倍。

但是发行人2021年营业成本仅上涨31.48%,明显低于芯片价格涨幅,且2019-2020年发行人都没有明显增加低价原材料库存,所以营业成本明显过低就不合理了。

(2)铜铝材料价格

铜铝材料价格对主板、PCB板等多种元器件影响甚大。铜铝材料在2021年初的前后半年内,价格均一路单边上涨并实现了翻倍且保持高位至今。这必然带动使用铜铝较多的电脑元器件价格同样大幅上涨,因此与发行人营业成本仅30%多的涨增幅不匹配,提示营业成本过低不合理。具体请见下面两图。

LME铜价格走势

LME铝价格走势

(3)销售数量增幅

报告期内,发行人产品的销售数量增幅约100%-120%,具体请见下表。

即使芯片等主要原材料价格保持不变,仅按照销售数量的巨大增幅,发行人营业成本的增幅也应当至少实现每年翻倍,不可能仅有30%多。何况以上原材料价格同样也有一倍至几倍的涨幅,营业成本每年的增幅至少也要有一倍。

当然,招股书提到发行人从2020年起,针对医保行业推出过数量较大的廉价SJK19140卡,当年高达32404张,次年42491张。这可能会成为销售数量增长中的“水分”。

为了增加可比性,特从密码板卡中剔除了上述廉价卡的数量,重新对比。具体请见下表。

即使剔除了廉价卡的数量,销售数量总体增长率依然远大于营业成本增长率,再结合价格上涨因素,对比再次得出营业成本的增长明显偏低的结论。

所以,综合上述分析,发行人可能存在虚减营业成本。

3

应收账款大幅飙升,且增长额连续超过营收

招股书显示,报告期内,与同行可比公司对照,发行人的应收账款周转率在不断恶化,从大幅超越变成低于行业平均,提示了应收账款的异常。具体请见下表。

同时,发行人的应收账款急剧上升,明显超过营收增幅。而且最为戏剧性的是,不但应收账款占比营收,从35%急剧飙升到70%;每年新增的营收不但也全部都转化为应收账款,甚至还需要倒贴。具体请见下表。

招股书解释为:公司处于高速发展阶段,收入规模较小,导致应收款余额增幅较大。但这并不能说通,为何应收账款增长额会连续超过营收。

如果考虑前文提到的发行人虚增收入的可能,那么如果将虚增的收入作为应收账款继续挂账,那就完全解释得通了。而且,由于发行人的客户群体有数量众多销售额小的特点(比如年销售额500万元即可进入前五),审计实践中也更难发现。

虽然招股书披露的应收账款坏账准备,每年仅新增400万元左右,应收账款账龄在一年以内的占比高达91%,看起来问题不大。但是,招股书中一段话还是透露出玄机:“随着公司2020年和2021年收入规模持续增长,公司对合作厂商以及背对背收款的收入规模持续上升,使得2021年末应收账款余额增长较快”。

背对背收款是指,只有发行人的客户收到其下家的付款,客户才需要履行对发行人的付款责任。本来这属于对发行人的不利条款。

但是现在,按照发行人这一逻辑,只要客户的下家没有付款给客户,客户就不用对自己付款,而且既不算逾期,也不启动账龄计算。

这样,即使发行人的应收账款大幅飙升且连续超过营收增长,坏账和账龄的数据也不会出现问题,因为客户的下家还没有对客户付款。至于客户的下家究竟何时会付款,是否要到发行人上市以后?只有天知道。

而且有了这一利器,发行人如果想要提前发货,进而提前确认收入,可谓易如反掌,客户从逻辑上也会愿意配合,因为能卖出去了才需要付钱,卖不出去对自己也没什么损失,只有发行人承担交易中最大的风险。发行人通过这样明显违背正常商业逻辑的信用政策,即使实现了增收,质量也很差,意义不大。

甚至如果发行人要虚构一些客户和交易,都不存在操作上的困难。

为了解除上述疑问,需要发行人进一步提供背对背付款的关键信息,才可能澄清真相。其中,客户背景,交易关键节点等信息,对验证“背对背付款”交易的真实性至关重要。

4

畸高于行业平均的毛利率,泯然于众人的市场占有率

招股书显示,发行人近期毛利率都显著高于行业平均水平约20%,并将畸高的毛利率归因于产品和业务差异。具体请见下表。

但多数可比公司与发行人的产品和业务大同小异,且国内密码市场共有1200多家供应商,接近于完全竞争市场,发行人在其中也只是价格接受者,不足以支撑发行人畸高的毛利率。

而且通过前文中对营业收入虚增和营业成本虚减的可能性分析,以及应收账款的种种异常,更加深了对发行人畸高毛利率的疑问。

另外,2020年国内疫情首次大爆发,叠加芯片和铜铝材料下半年暴涨,但发行人当年净利润却增长了160%,这可能比营收增长更加难以理解和信服了。2020年净现比从1.04下降到仅0.03,反映出名义巨额盈利的实际质量不高。具体请见下表。

5

多数子公司亏损

招股书显示,报告期内,发行人拥有多达5家子公司,分布于全国主要大城市,主要作为销售分支。但是,经营结果却不尽人意。最近1期,以合计1.21亿净资产,仅取得288万元净利润,而且超过半数子公司都亏损。即使剔除承担研发工作的山东多次方,结果也还是不理想。具体请见下表。

原因除了内部控制和管理,可能商用密码的市场培育、政策利好及落地,都没有达到招股书中的期望,也就是行业并非想象中那样容易赚钱。这也佐证了对发行人营收和利润大幅增长的疑问是合理的。

6

与关联参股公司存在同业竞争

招股书显示,报告期内,天津三未信安科技发展有限公司(天津三未)是发行人的参股公司,持股比例仅10%。具体请见下表。

天津三未成立于2020,注册资本高达1000万元。其主要业务就是商用密码产品的销售,这与发行人的主营业务完全相同。且双方产品存在高度的同类性、替代性和竞争性,销售范围重叠,所以双方存在利益冲突。

因此,以上完全符合监管部门在最新的2020首发问答中问题15中,提到的构成同业竞争的情形,天津三未与发行人已经构成同业竞争,这可能会构成发行人上市的障碍。

发行人为何在上市前夕的关键时刻,依然坚持参股一家与自己同业竞争的新公司?

招股书显示,天津三未成立之初,发行人以持股51%成为控股股东。但在2020年末,因为发展前景不清晰,以及新冠疫情导致业务开拓不利,发行人将天津三未41%股权(未实缴出资部分)分别以0元价格转让给其他股东何雅芳及高波,至此发行人依然保留10%股权。天津三未依然可以共享使用发行人的商号“三未”及“三未信安”,双方协议至2022年底终止。

所以,还有另一种可能:发行人本拟投资天津三未作为主要子公司运营,但因新冠导致其业绩不利。为避免拖累整体业绩影响上市,发行人通过大幅降低持股比例,从而将天津三未移出合并报表范围,同时降低关联程度来减少同业竞争对上市的风险。

但估计发行人不愿彻底放弃天津三未,所以坚持保留最后10%股份,以便卷土重来。而且,结合0元转让股权,发行人与增持股东之间,很可能还有隐藏的股权代持协议,而这也是其上市的障碍。

综合上述所有分析,发行人的应收账款异常增长,是所有可能问题中最值得关注的。尤其是背对背付款的加密,是否会导致发行人上市后补提坏账,业绩变脸,更加需要解密。

另外,虽然发行人已于5月25日通过了科创板上市委的审议,但也在现场问询中,被上市委大篇幅集火于“背对背付款”这一核心问题,特别是“背对背付款”的客户背景以及交易的真实性,这也与估值之家在前段中重点质疑的核心问题完全一致。

发行人接下来将面临能否通过证监会注册的巨大考验,而能否通过的关键就在于证监会对发行人收入及成本的真实性问题、以及“背对背付款”信用政策的理解及接受程度,估值之家将拭目以待!