惠州仁信新材料股份有限公司(以下简称“公司”)拟在创业板上市,发行3623万股,拟募集资金6.29亿元,平均每股价格为17.35元。保荐机构为万和证券,审计机构为信永中和。

公司是一家专门从事聚苯乙烯高分子新材料研发、生产和销售的高新技术企业。

一、公司报告期员工人数偏低,存在虚减员工人数嫌疑 ,涉嫌虚增生产型收入30亿元

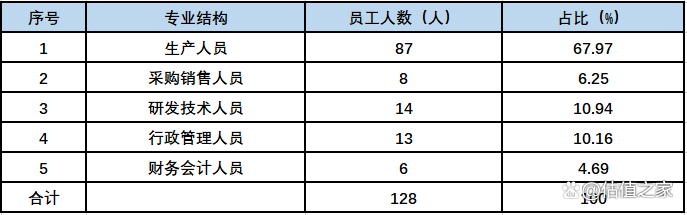

从上表可以看出,公司报告期员工人数偏低,分别为103人、107人、128人,人均收入分别为1205万元/人、1040万元/人、1327万元/人,人均产值分别为1362万元/人、1175万元/人、1500万元/人,人均如此高效的产出,实在是匪夷所思。让我们看一下公司2021年员工的分布情况:

2021年公司员工以生产人员为主,87人,占比67.97%。第二多的是研发人员14人,行政管理人员13人,采购加销售8人,财务人员6人。看到这个人员结构,我们简直叹为观止。一个化工生产制造企业,近17亿的收入,生产人员共计87人,平均每人1951万元的收入;采购销售共8人,也就是说销售4人,采购4人,每人每年4亿元的销售采购量;行政管理人员共计13人,我们说一个拟上市公司,至少要组织架构健全,要有董事会、监事会、审计委员会、总经理、财务总监等一干机构,这些机构假设都设立完整,董事、监事、高级管理人员加起来都不止13人吧?财务6人,一个财务总监,一个财务经理,一个出纳,再外加三个会计?公司可是17个亿的收入,按道理讲,需要成本会计、应收会计、税务会计、应付会计吧?出纳需要报销、跑银行吧?难道公司所有人员个个都是超人,每个人都身兼数职,都是24小时连轴转,不用休息的吗?

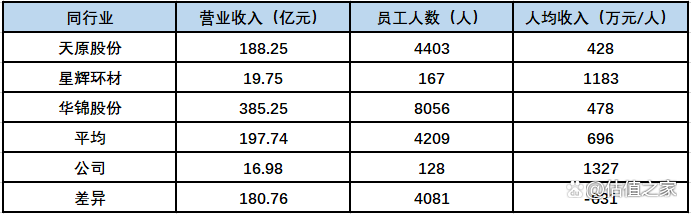

我们看一下同行业上市企业人均收入情况:

我们从上表可以看出,同行业上市企业平均营业收入198亿元,平均员工人数为4209人,人均收入为696万元每年,和公司的差距分别是180.76亿元、4081人和-631万元每年。2021年,公司人均收入是同行业上市企业的1.91倍。也就是说与同行业相比,公司规模最小,人数最少,但人均收入最高,这可能和现代倡导的规模经济理论相悖:也即一个企业的规模上来了,各种人力可以集约化处理,采购可以集中采购,归根结底就是规模化可以节省人力、物力和财力,最终导致生产效率的提升和人均收入的提高。但到公司这里,规模经济发生了反转。问题到底出在哪里?在分析之前,估值之家先带大家看一下中国民营企业的翘楚:华为。

华为最鼎盛时期的2020年,收入为8913.68亿元,员工总数为196629人,平均每位员工每年收入为453万元,华为2020年的收入规模,代表着中国民营企业珠穆朗玛峰的高度。2021年,华为收入为6368.07亿元,员工总数为195255人,平均每位员工收入为326万元。估值之家认为,华为代表着中国民营企业最先进的生产力,收入规模在中国也是首屈一指,员工平均薪酬也在70万元以上,但鼎盛时期即2020年人均收入仅仅是公司的43.56%,2021年是公司的24.57%,也就是说2021年公司人均收入是华为的4倍还多。公司有什么提升经营效率的秘诀?让我们抽丝剥茧,逐一进行分析。

1、 公司涉嫌少报行政管理人员人数并虚增利润

上表是公司在招股说明书中披露的董监高人员名单,共计16人,去掉3个未领薪酬人员,还有13人,再去掉三个独立董事,还有10人每年在公司领有至少27万年薪,这肯定算公司的行政管理人员吧。公司招股书披露行政管理人员共计13人,我们想问,除了以上10个董监高,公司就剩3个行政管理人员了是吗?公司没有人力资源部?没有行政办公室?没有内审部?没有法律部?没有监察部?没有董秘助理?

如果都没有,公司是不是存在组织架构缺陷?是不是公司治理结构不够健全?进而导致内控不够健全?如果这些部门都有设置,公司是不是存在虚减行政管理人员人数?进而少报行政管理人员薪酬及五险一金?最后导致虚增公司利润?

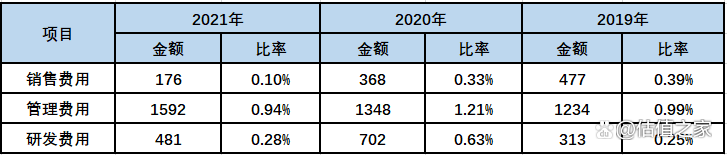

2、 报告期三项费用占收入比比率极低 单位:万元

其实,这三项费用,都和人力成本有关。

(1)销售费用

从上表可以看出,公司销售费用占比报告期分别为0.39%、0.33%和0.10%,在2019年极低的占比情况下,每况愈下,到了2021年,竟然跌至0.1%,这是我们见过的销售费用占营业收入比率最低值了,没有之一。看来公司的产品很好销售,销售部员工在家里即可实现,不用出差,不用和客户见面。

我们绞尽脑汁,也难以想象公司是如何做到的?难道公司产品是完全卖方市场?显然不是。难道如有神助?这可能,因为公司关联方广东仁信集团即是化工产品贸易的专家,我们预计,广东仁信集团极有可能是在暗中悄悄助公司一臂之力,哪怕自掏腰包,历尽千辛万苦,也要“帮助”公司把产品销售出去。

同行业上市企业(天原股份、星辉环材和华锦股份)最近三年销售费用占营业收入的比率分别为0.84%、0.55%和0.45%,分别比公司高出0.45个百分点、0.22个百分点和0.35个百分点,尤其是2021年,是公司销售费用占比的4.5倍。无论如何,公司将销售费用压到如此之低,实在是让人不可理解。

(2)管理费用

从上表可以看出,公司管理费用占比报告期分别为0.99%、1.21%和0.94%,而同行业上市企业(同上)最近三年管理费用占营业收入的比率分别为2.38%、2.57%和2.70%,分别比公司高出1.39个百分点、1.36个百分点和1.76个百分点。

公司管理费用这样的极低占比,显然是不多见的,其实唯一可以解释的就是,公司收入造假,虚增了分母,分子有可能是真实发生的,因为这是需要付出真金白银的,另外,品目繁多,分子造假成本很高,分母造假相比而言显得极其容易,那就是通过虚增采购和虚增收入,购销贸易同步虚增即可。

(3)研发费用

从上表可以看出,公司研发费用占比报告期分别为0.25%、0.63%和0.28%,而同行业上市企业(同上)最近三年管理费用占营业收入的比率分别为1.50%、1.52%和1.66%,分别比公司高出1.25个百分点、0.89个百分点和1.38个百分点。

公司如此之低的研发费用占比,比同行业上市企业低这么多,不知道公司是如何取得高新技术企业资质的,也不知道公司的产品如何保持市场竞争力的。我们的理解是,公司的收入如果是虚增,比如虚增一半,实际研发费用占比就可以提升一倍。

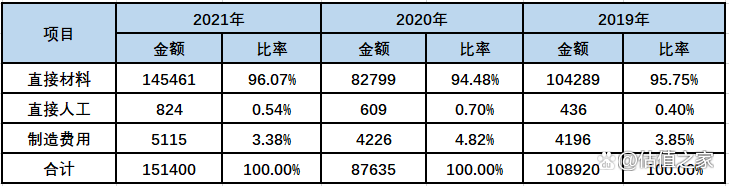

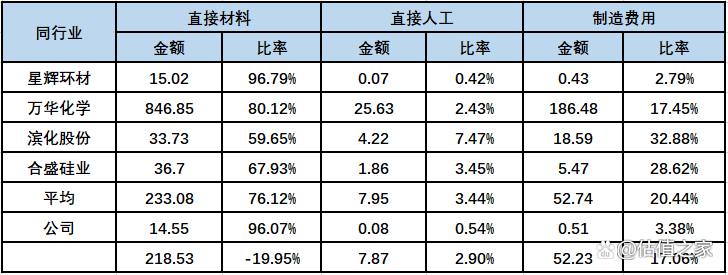

3、 公司报告期直接材料占比较高而直接人工占比很低 单位:万元

从上表可以看出,公司报告期直接材料占比分别为95.75%、94.48%和96.07%,都在94%以上,尤其是2021年,直接材料占比竟然高达96.07%,也就是说直接人工与制造费用之和都不到4个百分点,仅为3.93%,这还是化工制造业吗?我们对此表示深深的怀疑。

我们看一下2021年同行业上市企业上述各项指标情况: 单位:亿元

【注】同行业上市企业天原股份和华锦股份年报中未分别披露直接材料、直接人工和制造费用数据;上表中万华化学和合盛硅业都只采用化工板块数据。

从上表中我们可以看出,同行业上市企业中,直接材料占营业成本比率平均为76.12%,相比公司少将近20个百分点;直接人工占比平均为3.44%,比公司高2.9个百分点;制造费用平均为20.44%,比公司多出17.06个百分点。

我们选择的万华化学、滨化股份与合盛硅业,都是化工行业领军企业,比较有代表性。其中万华化学与合盛硅业都是选取的化工板块数据。尤其是万华化学,是化工股的龙头企业,化工板块收入1437亿元,是公司收入的84倍多,规模巨大,很有代表性,万华化学制造费用和直接人工合计占比为19.88%,是公司的5倍多。我们认为,一个制造业,不是一个自来水企业,把管道修好,打开水龙头,就能流出可口可乐。它有复杂的生产工艺,尤其是化工企业,需要各种反应釜,需要温度、压力等各种物理化学变化,才能最终由苯乙烯制作成聚苯乙烯。我们推断,公司涉嫌虚增收入,或中间夹杂着货物贸易,只有这样,才能同时提高直接人工、制造费用占营业成本比率和降低员工数量。

我们假设公司报告期的制造费用和直接人工合计占比与上述同行业上市企业占比一致,即为23.88%,公司报告期制造费用和直接人工合计金额为15406万元,则推导出公司报告期三年合计主营业务成本为64514万元,和公司披露的三年成本合计数347955万元相差283441万元,按公司报告期三年平均毛利率14.12%计算也即公司报告期三年真正生产并实现销售的金额为75117万元,其余330036万元是虚增的生产型收入,或者换句话说,如果公司坚持声称自己是生产型企业,没有一丝一毫的贸易型收入,则公司报告期三年虚增收入330036万元并虚增毛利46601万元;如果公司承认自己是综合性企业,即既有生产性收入也有贸易型收入并做分部披露,则公司有330036万元收入是贸易型收入,而且我们假设生产型收入和贸易型收入的毛利率一致,即报告期平均均为14.12%。并判断,如果公司做贸易也能实现14.12%的毛利率的话,这可能是由其关联方广东仁信集团帮助实现的。而且我们也善意的劝告,公司不能也不应该什么指标都拿星辉环材做榜样,如果万一它也是错误的呢?要学就学万华化学。

二、公司严重依赖前五大供应商

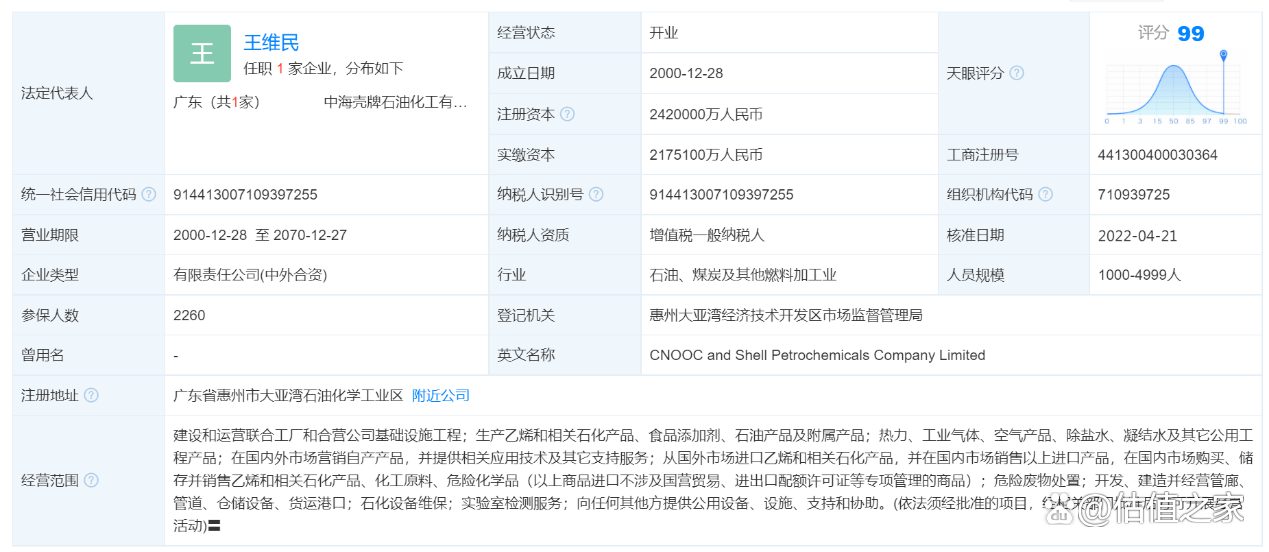

从上表可以看出,2021年公司第一大供应商为中海壳牌,全年采购量为11.46亿元,占比76.27%。前五大供应商合计金额为14.47亿元,占比96.35%。实际上第四大供应商和第一大供应商应该合并,因为都是属于中海油集团,如果合并,再增补一个供应商,是不是前五大供应商采购比率就到100%了?

另外我们发现上述供应商,除中海壳牌和浙江石油化工两家公司是生产型化工公司之外,其余五家公司全部是贸易型公司。其实中海壳牌由于是中外合资公司,其除了生产乙烯及相关石化产品外,还从国内外进口或采购相关石化产品进行贸易。如下是我们从天眼查查到的中海壳牌相关信息:

另外我们从宁波黄页中查到宁波中哲的相关信息如下:

宁波黄页中清晰的显示,宁波中哲主要经营产品是巴基斯坦GPPS 525,并把公司分类为GPPS企业,GPPS是通用级聚苯乙烯的简称。难道公司从宁波中哲直接采购的是聚苯乙烯,而不是苯乙烯?还有我们上面描述的,公司前五大供应商大部分都是贸易类企业,这些贸易类企业既可以销售给公司苯乙烯,也可以销售给公司聚苯乙烯。

这就和我们一直怀疑的公司是贸易型企业不谋而合,公司的人力、直接材料占营业成本的比率以及诸多的迹象表明,这些都和公司的销售收入规模不相匹配,唯一可以解释的就是,公司只有一部分营业收入是生产出来并销售的,另外有一部分收入是直接贸易得来的。

实际上,对外贸易并赚取利润,只要进行分部披露,也是可以上市的,但公司为何却假装全部是生产出来的?是为了规避和关联方广东仁信集团的同业竞争?还是在隐瞒别的什么秘密?还是分部披露后不能登陆创业板,必须要去主板?我们百思不得其解。

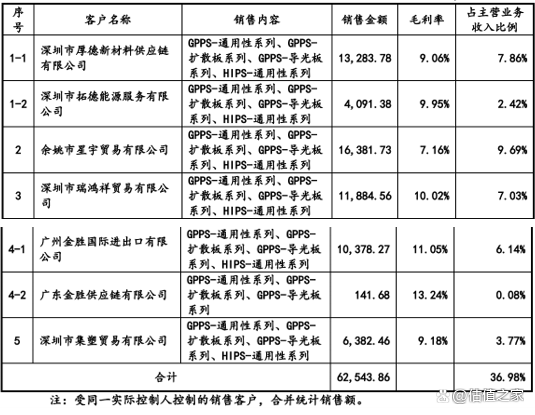

三、公司2021年前五大客户中前四大客户都是贸易商 单位:万元

从上表可以看出,2021年公司前五大客户销售收入合计为65994.04万元,占当期营业收入的比重为39.03%,而且前四大客户都是贸易商,合计贸易金额为56161.40万元,占比为33.22%。只有第五大客户是工厂,销售金额为9832.64万元,占比为5.81%。

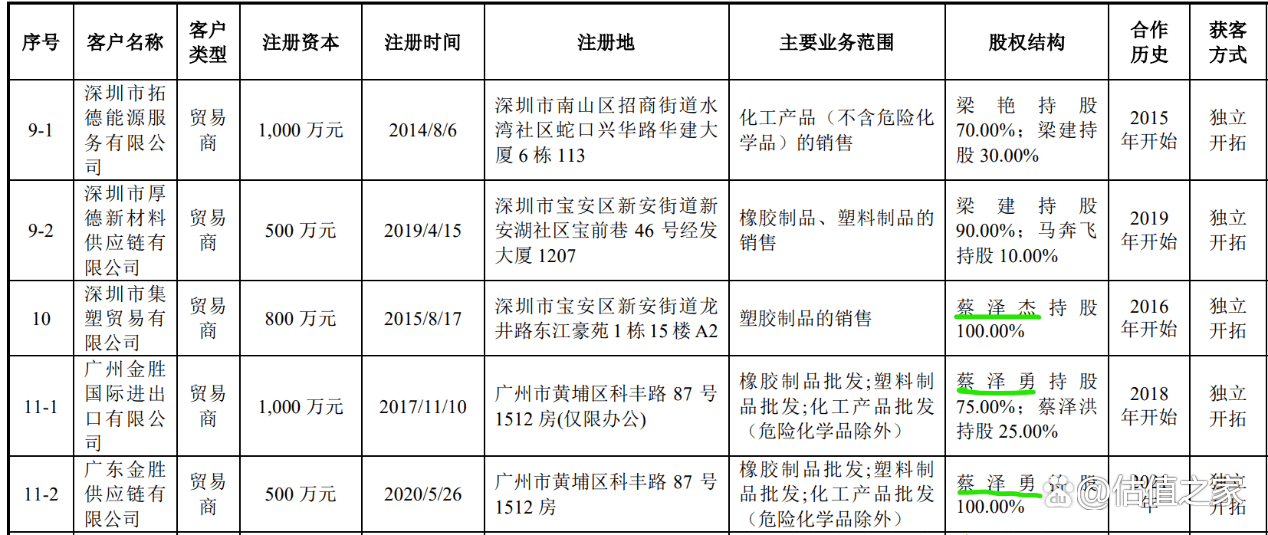

上表是公司在招股说明书中披露的2021年前五大贸易客户销售金额及占比,相比2021年前五大客户,也就是多出深圳市集塑贸易有限公司(以下简称“集塑贸易”)。

估值之家发现集塑贸易的单一股东是蔡泽杰,与金胜进出口的股东蔡泽勇、蔡泽洪名字高度相似,我们怀疑他们是兄弟关系,如果判断正确,2021年第四大贸易商客户应该和第五大贸易商客户合并为一个贸易商客户,合并后金额为16902.41万元,占当期营业收入的比率为9.99%,超过余姚星宇,跃升为2021年第二大客户,那么前五大贸易客户还应该晋升一个新鲜名单以补缺,这样前五大贸易商的金额及占比都将提升。

公司前五大客户销售金额则增加为72376.50万元,占比为42.80%,相比公司之前披露的数据,金额提升6382.46万元及占比提升3.77个百分点。这是公司的失误还是有意在隐瞒什么,比如要降低前五大贸易商客户金额及占当期营业收入的比率?亦或是降低前五大客户的销售金额及占比?如果第五大客户亦是贸易客户且销售金额大于工厂客户瑞捷光电的9832.64万元而小于贸易客户瑞鸿祥贸易的11884.56万元,则公司2021年前五大客户均是贸易客户,无一工厂客户,岂不是很尴尬?我们不能排除这种可能,又因为公司招股说明书对该信息未做披露,我们不能妄下断言,我们恳请公司及保荐人、审计师对该信息进行充分披露,以让广大中小投资者自行判断。但目前,因为信息茧房的原因,我们无从得知,也无所适从。

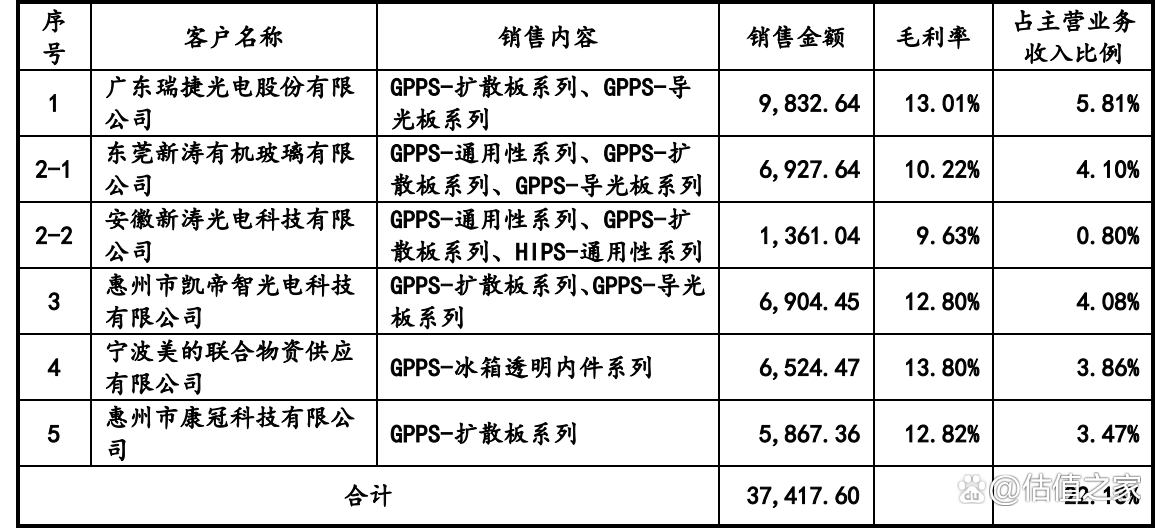

上表是公司2021年前五大工厂客户,合计销售金额为37417.60万元,占当期营业收入的比率为22.13%,前四大工厂客户销售金额合计为31550.24,占比为18.66%。对比公司2021年前四大贸易客户(集塑贸易合并至金胜进出口、金胜供应链)销售金额为62543.86万元,销售占比为36.98%,是前四大工厂客户的1.98倍,即接近两倍,由此我们可以看出,公司对前四大贸易客户销售规模是前四大工厂销售客户规模的两倍。但贸易客户最终用户还是工厂,贸易只是工厂在货物流转过程中的抓手。

我们在对公司与广东仁信集团重叠客户中发现,2021年公司对深圳市安聚富化工有限公司销售金额为4150.97万元,安聚富亦是贸易商,我们可以把它添列至2021年前五大贸易客户,添加进去后,公司前五大贸易客户总销售金额为66694.83万元,合计占公司营业收入的比率为39.29%,和修正后公司前五大客户销售金额72376.50万元,占比为42.80%相比,分别差5681.67万元、3.51个百分点。可见公司对贸易商客户的依赖。

四、公司与关联方广东仁信集团存在千丝万缕的联系

广东仁信集团成立于1999年2月5日,主营业务以聚氯乙烯树脂或粉体的贸易业务为主,不涉及化工原料或化学制品的生产和销售。广东仁信集团的股东及持股比率分别为:邱汉周38.51%,邱汉义28.77%,黄丽华19.49%及周如荣13.24%。其中邱汉周和邱汉义兄弟俩合计持有67.28%,是实际控制人,与公司同受共同的实际控制人管理与控制。广东仁信集团截至2021年年底,总资产为76383.38万元,与公司总资产77503.63万元旗鼓相当,仅略少于公司1120.25万元的总资产;所有者权益为7442.75万元,仅仅相当于公司所有者权益的11.96%;净利润为10.86万元,仅相当于公司当期净利润的0.08%。

广东仁信集团主要是贸易业务,公司亦在招股说明书中反复强调二者在资产、业务、人员、财务等领域保持独立,不存在同业竞争行为。但从广东仁信集团总资产、所有者权益和净利润与公司的分析对比上,我们认为在公司之外,存在另外一个“影子企业”,它无处不在,为公司上市保驾护航,细心呵护着公司上市的每一步,甚至每一元的利润。我们认为这家“影子企业”就是公司货真价实的关联方,广东仁信集团。

1、关于公司名称及注册商标

公司有四个注册商标,Logo里面均带有“RX”字样,公司成立于2011年1月21日,比广东仁信集团成立晚将近12年,仁信二字里面所带来的商业价值、商业担当以及公司取名“仁信新材”,其都发源于广东仁信集团,里面包含着担保之意。

但我们未在招股说明书里面看到任何关于商标授权或名称授权,是默许?还是上市后再定协议?是有偿使用?还是免费无偿使用?如果不说,不代表着没有问题,或在刻意规避关联关系。但我们认为,即便公司免费无偿使用,是不是也应该在招股说明书里面明示,以便让众多中小股东放心?

2、公司与关联方广东仁信集团存在共同的客户与供应商 单位:万元

上表是2021年广东仁信集团与公司客户及供应商重叠的明细情况,可以看出,虽交易的商品品类不同,但彼此客户重叠,供应商亦有重叠。说明彼此有共同的圈子,存在信息的互换与交流。

无独有偶,我们前述公司2021年前五大贸易商客户占当期营业收入的比率高达39.29%,这还仅仅是前五大贸易商客户,公司2021年总共有22个贸易商客户,公司招股说明书未披露贸易商客户合计销售金额,但仅从前五大贸易商客户来看,全年贸易商客户销售金额及占比一定不小。我们没有相关数据及证据推断广东仁信集团在背后的影响,但我们可以断言,凭借广东仁信集团在化工贸易圈里23年的摸爬滚打以及实际控制人潮汕商人长袖善舞的角色定位,这里面一定少不了广东仁信集团的协助与推动。

3、公司实际控制人自公司取得的分红款项拆借给广东仁信集团

公司2019年度和2020年半年度两次进行利润分配,实际控制人邱汉周、邱汉义自公司收到的税后现金股利分别为2,006.20万元和1474.80万元,邱汉周除用于购买银行理财产品外,其余资金拆借给广东仁信集团;邱汉义除用于购买家具和家用电器外,主要用于拆借给广东仁信集团、自然人朱*楠及佘*鑫等。

从这个信息中揭示,广东仁信集团资金紧张,需要实际控制人从公司放血,然后给广东仁信集团输血。这是不是反面暗示着,广东仁信集团一直在给公司输血,在给公司输送利润,故而导致资金紧张?我们虽然没有直接的证据,但不能排除这个可能。

综上,公司与广东仁信集团由于同受共同实际控制人控制,虽表面上看似二者关系平静如水,但实际上背地里一定暗潮涌动。同一个老板,相差无几的总资产,但业绩却相差径庭,公司的利润都好到天上去了,广东仁信集团却低至地板,几乎盈亏平衡,实现正负零。如果说邱汉周、邱汉义兄弟俩在公司的经营表现,简直是如遇天人,2021年实现24.16%的加权平均净资产收益率,另外一方面,同是这兄弟俩,在广东仁信集团的表现,却是如此的差强人意,2021年实现0.15%的净资产收益率。两家公司都是7.7亿元左右的总资产,邱汉周和邱汉义竟然可以同时实现一半是海水,一半是火焰的盛况。

如果说广东仁信集团没有给公司上市输血以营造如此耀眼的加权平均净资产收益率,这如此撕裂的经营业绩该如何让人评说?如果公司就此上市,以实际控制人翻手为云覆手为雨的操纵手段,谁能阻止公司上市后业绩不会大变脸?