来源:格隆汇

在周五外围暴跌的环境下,A股在关键会议来第一个交易日交出了一份表现可圈可点的成绩单。

尽管没有明显大涨,但守住近几日指数短线大反弹的成果并抗住外围压力,已很给力了。

其实近期A股行情一如此前多次强调那样,是与今一季度的异常急跌行情非常相似,都是因某些不明所以的大利空引发恐慌踩踏行情,然后很快报复性快速反弹。

这种情况已经发生第三次了,但最终形成的走势并不好看(趋势震荡向下)。

很多人在担心还会不会有下次或者下次什么会来?客观来说,尽管一些来自国内外的宏观风险因素还在发挥影响导致未来的不确定性还很多,但在几轮下杀之后,当下市场的估值以及很多行业其实已经具备不错的安全垫,其实真不需要太担心。

接下来不妨关注一些具备很硬逻辑支撑的板块,比如业绩确定性增长、或者明显超跌的成长板块。

在笔者看来,猪肉板块算是一个不错的关注机会,尽管未来还有一些小的潜在风险点,但业绩边际改善的趋势足够强。虽然可能跑不赢成长股,但贵在业绩确定性高,四季度继续走出回升行情或不是什么问题。

01

猪企三季度业绩将大幅回升

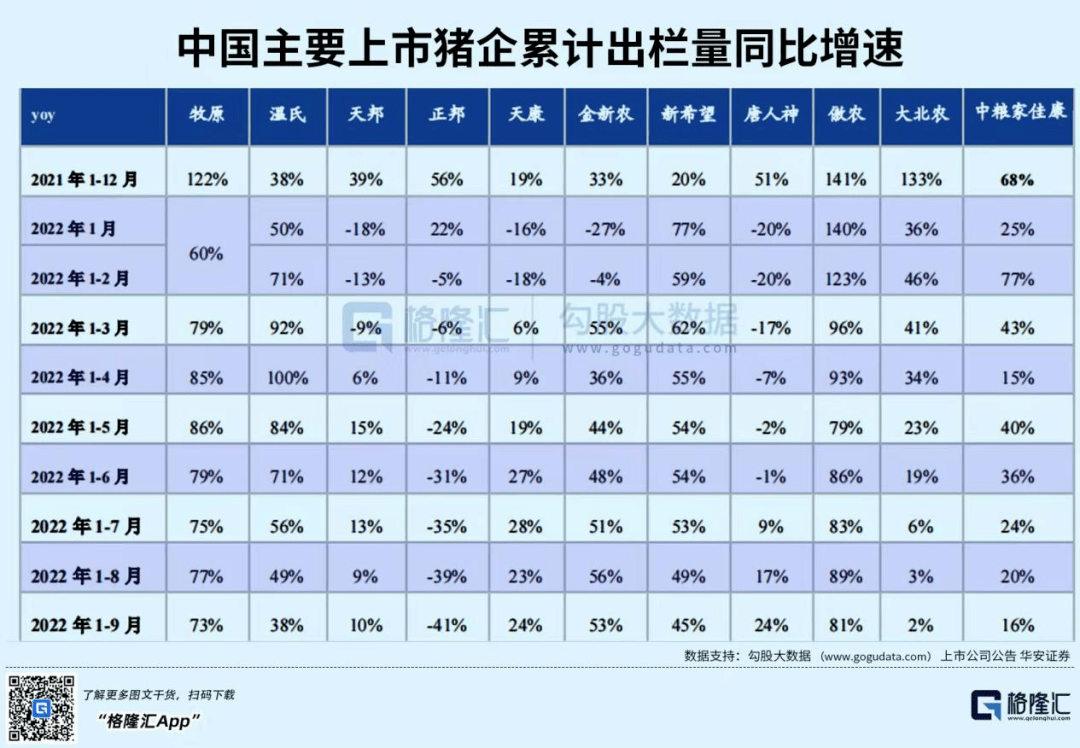

今年1-9月,主要猪企的累计出栏量中,除了正邦大幅下滑和大北农的维持稳定,其余的基本的是大幅上升,14家上市猪企合计出栏约9042万头,同比+32%(不含华统股份),牧原、金新农、新希望、傲农等都在40%以上。

其中,9月份上市猪企销量生猪合计1011.97万头,环比增长0.49%。头部猪企牧原股份、温氏股份、新希望当月出栏量分别为446.万头、158.44万头、116.72万头,环比-8.7%、+5.34%、+23.8%,同比+44.59%、-6.73%、+24.74%,其余猪企的出栏量分化明显。

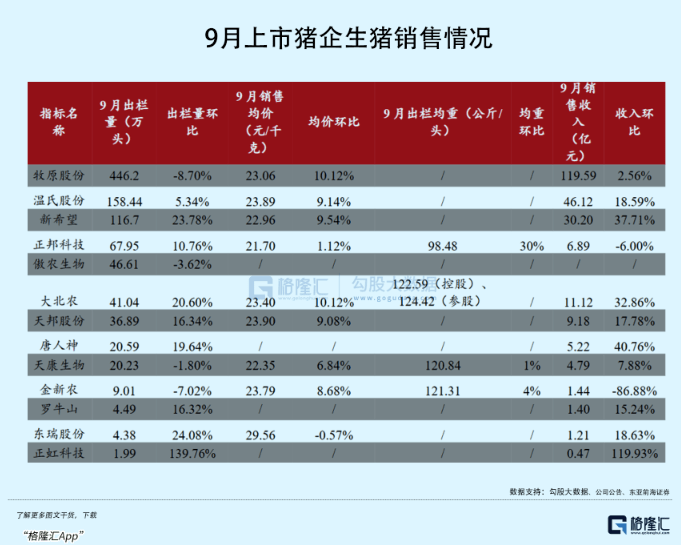

尽管9月的出栏量整体变化不大或者分化,但猪价上涨对行业带来很大的利润改善。牧原的9月收入环比增长2.56^%,温氏、新希望、大北农、唐人神等的收入环比增长巨大。

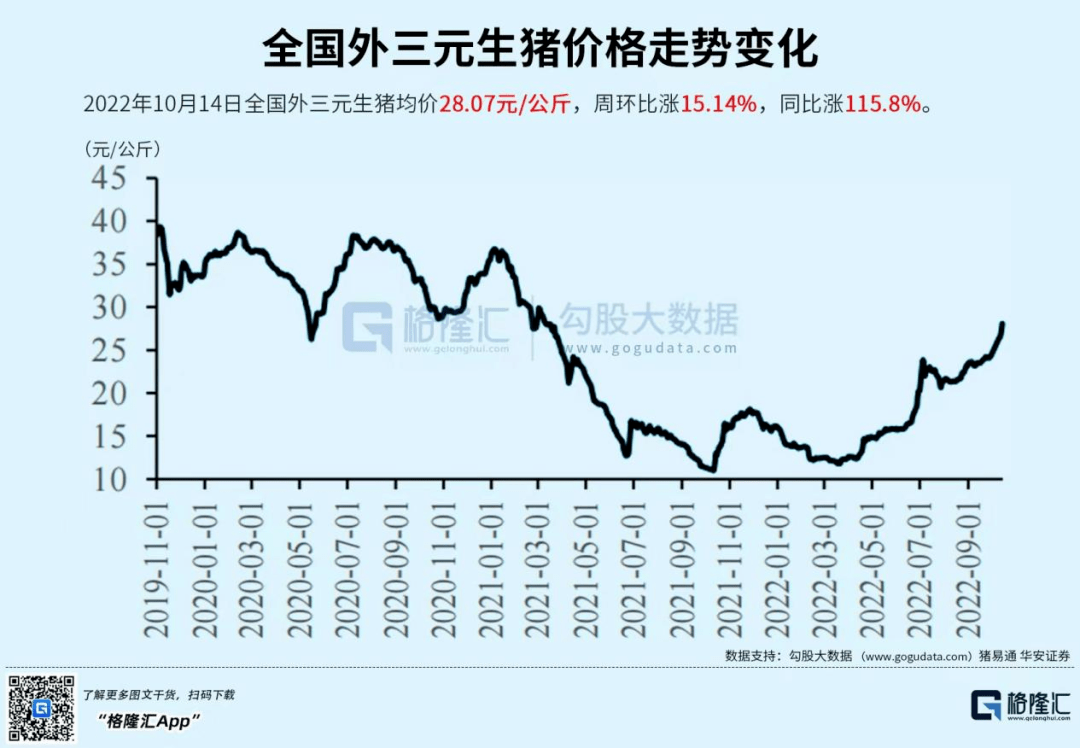

以外三元猪价为例,数据显示,今年来猪肉不断回升,截至10月14日当周全国生猪价格突破了28元,周环比涨幅高达15.14%,同比更是翻了1.16倍。

数据显示,二季度来养猪行业的利润就伴随猪价上扬持续改善,7月就进入了全面盈利状态。

在9月自繁自养生猪养殖利润为728.29 元/头,环比8月增长了50.05%,到10月14日当周,自繁自养生猪盈利达到了892.63元/头,再大幅增长超过150元/头。

利润的大幅改善,为上市猪企的三季度和四季度的业绩大增带来关键支撑。尤其是三季度出栏量大增的玩家,业绩改善将最为明显。

本月下旬将迎来猪企三季度披露时点,这段时间也往往都是资本开始提前埋伏的时刻,所以近期猪企的整体上周趋势比较强势。

02

估值逻辑边际改善

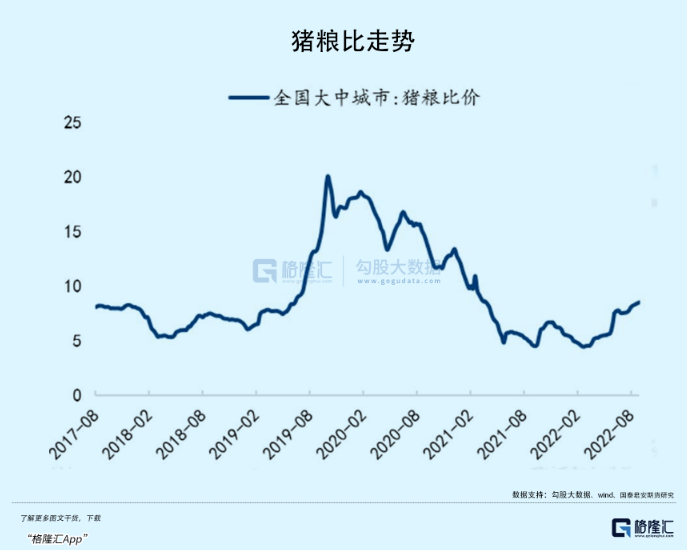

除了猪价上涨外,养殖行业的利润改善还得益于成本端的下降,今年粮食价格经历了一轮大涨之后在下半年开始逐渐趋稳,同时随着秋粮大丰收和粮食恢复大额进口,未来粮食价格上涨担忧也明显消退。尽管饲料价格没有跌,但猪价上涨让猪粮比重新回到了8以上。

这也是猪企现在开始敢于补栏和压栏的原因。

有数据显示,截至上周,全国90公斤内生猪出栏占比5.42%,处非瘟以来的低位,而出栏均重上升至128公斤,环比连走高,其中二次育肥的大猪出栏比例接近了2成,甚至部分地区出现三次育肥,大家都在对赌四季度的猪粮比能继续上涨,也就是利润会继续增厚。

但这也为年底的猪肉供应带来压力,如果年底还有疫情因素干扰,到时候的集中出栏也给猪价带来不小压力。

不过,未来一两个月看这种担忧还不必要。

此外,任何行业都不能跳出经济和股票市场大环境的影响,尤其猪肉消费的景气周期与经济最息息相关。以前有太多机构分析只着眼行业本身,没把宏观变量充分考虑进去,导致总是猜到开头猜不到结尾。

当前的宏观要素最大的风险变量来自美元加息、俄乌局势和疫情三大因素。这些因素尽管还在持续影响,但其边际效应在不断减弱。

美国继续强势加息和俄乌局势动荡会不会引发全球经济崩溃,进而传导到全球金融市场,这是时刻必须警惕的。现在这种风险在美债利率已高达4%、开始严重冲击大量金融工具和衍生品交易的背景下,出现所谓新一轮“雷曼危机”的概率是有的。

但除此之外,国内的宏观因素和整体市场形势是明显向好的。

一方面,大会只会国内的政策预期开始明朗,经济在年初的重磅政策规划和前三季度的大力准备下,四季度必将是冲刺阶段,从而为很多行业的业绩上涨带来保障。

现在的A股已经公布了大量三季度业绩预告,整体大幅上涨的比例超过8成,虽然有好成绩先报的原因,但可以看到这次业绩增长报告不再向中报那样集中在上游、而是很多中下游行业都出现了业绩回升。

另一方面,高效及时的防疫政策让疫情因素对线下消费的影响越来越弱。促销费是下半年非常大力度的重要政策,虽然十一黄金周的消费数据确实不够亮眼,但可以继续期待接下来的政策刺激力度。四季度本作为消费旺季,叠加明年春节在1月20日,比往年提早了不少,也将刺激一些春节备货前置到12月,为四季度消费带来前支撑。

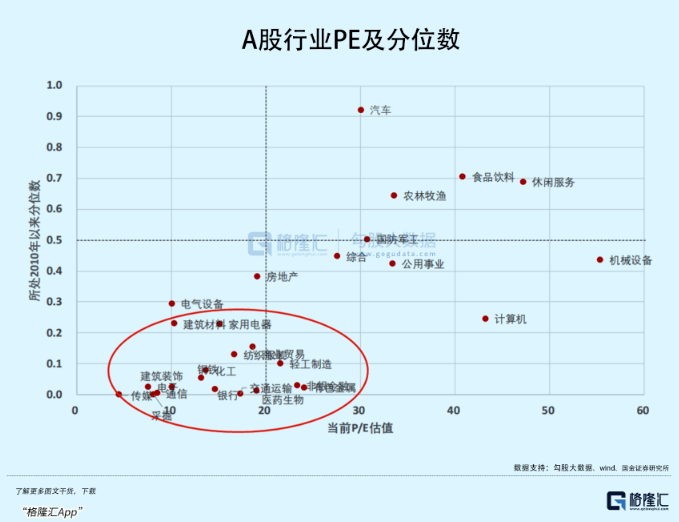

此外,从市场交易的层面看,参考前几轮的急涨急跌行情,此轮反弹也没有结束。但在一轮轮的估值下杀下,现在的大市估值已经处于2010年来的较低水平,其中很多集中行业都在20%的分位点以下,其中不乏电子、传媒、有色、通信、化工、医药等重要板块。

而近期,我们也看到了开始有大量的机构对未来行情开始看多,尤其是对高成长的制造业、“新半军”、监管拐点的地产、医疗、互联网等,以及有前业绩支撑的能化、消费等领域。

所以,整体看下来,对于猪肉板块,即使未来还不少有不确定性风险,现在确实是处在一个景气度非常高的趋势当中。

03

尾声

养猪行业的周期属性太强,基本就是下行周期玩命亏,上行周期玩命赚的节奏,比如上半年的成本上涨消费下行双重挤压下,导致上市企业10 家中有9 家都是处于亏损状态,并且规模越大,亏得越惨重,比如猪茅牧原这种,一下子亏上百亿,又一下子赚几百亿都不叫事儿。

然后这种强周期也很难打破,现在景气度上市的新周期下,上升趋势短期难以改变,这就为猪企的三季度和四季度的业绩大幅回升提供很好的预测支持。

也就是说,现在的猪企是“玩命赚钱”的时候。

所以刚好在大市经过一轮猛捶形成估值洼地的时候,不妨重点多关注猪肉行业业绩确定性回暖的板块,尤其那些出货量巨大的、自繁自养以及有原料成本优势的行业龙头。