惠柏新材料科技(上海)股份有限公司(以下简称“发行人”或“惠柏新材”),本次拟申请深交所创业板上市,保荐机构为东兴证券,会计师事务所为立信会计师事务所。

发行人主营业务为特种配方改性环氧树脂系列产品的研发、生产和销售,主要包括风电叶片用环氧树脂、新型复合材料用环氧树脂、电子电气绝缘封装用环氧树脂等多个应用系列产品。除此之外,公司还少量销售用于Mini\Micro LED 的量子点色转换墨水等产品以及为客户提供量子点应用的相关解决方案与服务。

一、发行人经营困局或已突显

据招股书,发行人毛利率和净利率情况如下:

由表可以很清楚的看到,发行人毛利率虽说和行业平均毛利率一样呈现了一路下滑的态势,但惠柏新材的毛利率更是大幅的低于行业平均值,时至2022年上半年毛利率已低至7.8%。在这样的毛利率之下,一个企业必须要扩大营收规模才能增大利润基数,同时还得匹配精良的费用管控力才能有较好的盈利空间,一旦营收萎缩或费用控制不当其中一个因素发生不利转变,那这个企业还想要继续盈利的难度是巨大的。而上表中从3.56%的扣非净利率下降至1.55%已然是对这种推测最好的证明。因此从发行人披露的盈利数据上可以初步判断出发行人的经营情况可能并不如人意,其持续经营的能力面临较大考验。

另外,我们常说利润是面包,利润是空气,但现金流对于一个企业而言更为重要,可我们发行人的现金流情况是这样的:

在经营企业中每个老板更像是一个国君,比如像刘邦这样的帝王,他曾经说过这么一句话“夫运筹帷幄之中,决胜千里之外,吾不如子房(张良);镇国家、抚百姓、给饷馈,不绝粮道,吾不如萧何;连百万之军,战必胜,攻必取,吾不如韩信,此三者皆人杰也,我能用之,此吾所以取天下也”,他在告诉我们这三个人用好了,就能够得到天下!其实经营企业也是如此,我们每个老板也有这三员大将,首员大将是带兵打仗的韩信,对应的就是企业的经营活动,代表着企业持续的增长,对利润表负责,很显然经营活动是进钱的,比如彭德怀将军在西北野战军打仗的时候,没有钱没有吃的,打一仗就有钱有食物了,还给蒋介石送了一个运输大队大队长这样一个外号,就所谓的没有枪没有炮敌人给我们造,都预示着经营活动是有现金进来的。第二个是最大谋略者张良,对应着我们企业的投资活动,代表着我们企业的发展方向,它对企业的资产负责,负责规划活动。第三个就是管后勤粮草的萧何,正所谓兵马未动粮草先行,即对应着我们的筹资活动,对负债和所有者权益负责。如果我们企业把这“三员大将”(三大活动)用好了,就能像刘邦一样得到市场、得到现金、得到利润!

但我们直观的发现,发行人报告期内经营净现金流持续三个报告期为负且缺口越来越大,投资活动净现金流三个报告期均为负,而筹资活动则连续两个报告期持续流入。这些都在告诉我们什么呢?经营活动现金流量为负说明发行人带兵打仗的能力严重不足,也就是买原材料花的钱远远超过了卖产品收回的钱,而负的投资活动,不断输血的筹资活动,那就说明着发行人在通过借钱融资来解决其经营和扩张问题,报告期内不断攀升的资产负债率就是来源于此。更通俗点讲发行人实际是烧钱来进行经营和扩张,这是很要命的!因此发行人这样的三大活动状况下是很难持续稳健经营的。

对于此发行人解释说“公司主要以票据进行收付结算,随着公司营收规模的扩大,公司以票据贴现来获取资金满足日常生产经营需要的需求也增大。根据相关准则,公司对信用等级一般的银行承兑的汇票或由企业承兑的商业承兑汇票贴现不予终止,票据在贴现时未满足终止确认条件的,取得的现金列示在“筹资活动现金流入”,对经营活动现金流净额影响较大”。或许常态化票据结算在发行人所处行业中较为常见,但我们不要忘了一般票据贴现是因为资金不足,所以才转让票据,是一种纯粹的融资行为,所以这样的解释真的有点此地无银的感觉。

除上述利润和现金流状况让人怀疑发行人持续盈利能力之外,惠柏新材的应收类款项同样疑点颇多,其应收款项类明细如下:

我们同样可以看到,发行人应收款项类每个期末余额不断增长,尤其在2020年和2021年几乎是平均成倍的增速,而在占总资产和主营收入的比重上也是节节攀升,如此的应收款项类走势和占比之下,我想稍微有一点商业常识的人都会知道这样的利润质量是很低的。另外,我们都知晓应收款项类是一个企业主营业务经营过程中因商业信用形成的应向购买单位收取的款项,是一种市场竞争策略在财务数据上的体现,每个企业都会配备一定信用条件的赊销政策,但是过高的应收账款一般意味着经营环境在恶化,不得不放松信用政策挤压竞争者,当然也有可能是利用应收账款虚增收入,而结合全篇疑点和发行人处于IPO关键报告期,估值之家认为这种过高的应收款项可能是前述两类风险并存的结果。

我们可以进一步来看看发行人报告期内应收账款的账龄情况:

粗略一看可能并不会看出什么猫腻,可我们通过五组对比数据便可知道发行人所披露的应收账款存有多处逻辑矛盾。如:2019年末7-12个月账龄的应收账款(下同)为47.09万元,2020年末账龄在1-2年的为82.28万元;2020年末账龄在7-12个月的为201.7万元,2021年末账龄在1-2年的为528.20万元;2020年4-5年账龄为39.07万元,2021年末5年以上账龄的为192.68万元;2021年末3-4年账龄的为0.8万元,2022年6月30日4-5年账龄为67.7万元;2021年末4-5年账龄为69.7万元,2022年6月30日5年以上账龄为192.68万元。

我们知道账龄是指尚未收回的应收账款的时间长度,上一年未收回的应收账款会延续至次年,也就是说只要是期末未收回的应收账款到了次年报告期其时间长度就自然增加,这里就自然形成了一个勾稽关系即年初第n期账龄金额≥年末第n+1期账龄金额。但是我们可以看到发行人这五组数据的关系都是第n+1期账龄金额大于了第n期账龄金额,这显然是很诡异的,那么出现如此的现象不是虚增收入被动人为匹配账龄出现漏洞,那就是存有账期较长的应收账款导致坏账准备计提不充分,而这部分未提足的坏账准备将会对业绩形成重大不利影响,所以人为调节账龄。结合全篇疑点,在估值之家看来发行人或两种动机都是存在的。

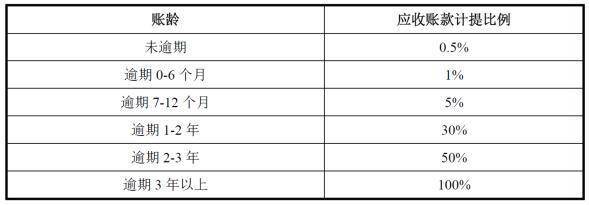

而且据发行人坏账准备计提的会计政策,不同的账龄期对发行人基数较大的应收账款来说影响将是重大的,在如此情形下调节账龄的动因可能愈加强烈,详细如下:

我们可以看到,未逾期的应收账款按照0.5%计提,7-12个月的与0-6个月的相差4%,而逾期1-2年的与0-6个月的相差29%,逾期2-3年与0-6个月相差49%,逾期3年以上则是99%的影响幅度。

值得一提的是,发行人在回复函中所列举的期末应收账款主要客户坏账准备计提额总体是账龄乘以上述计提比例而来,如:2022年1-6月主要客户坏账准备计提情况表:

故以计提比例结合应收账款账龄推论应收账款坏账准备情景分析具备可适性,而前述字面百分比差异阐述可能较为抽象,量化分析却能更好具象化表达账龄变化所带来的重大影响。估值之家在此以2022年6月30日应收账款余额为列,划分乐观、中性、悲观三类,预测账龄变动带来的影响数,详见下表:

可以很清晰的看到,在乐观估计下发行人涉嫌的报告期内少计坏账准备为1329.29万元,影响整个报告期净利润1129.9万元;在中性预估下发行人涉嫌的报告期内少计坏账准备4583.70万元,影响整个报告期净利润3896.15万元;悲观预估下发行人涉嫌报告期内少计坏账准备8762.67万元,影响整个报告期净利润7448.27万元。我们要知道的是,因为估值之家无法获取更多数据,所以只能采用三类情景分析画出一个影响轮廓,而实际情况可能更为复杂,影响量级可能更大。估值之家在此大胆假设,发行人若成功登录创业板后可能会发生大量的坏账计提冲销的可能。

除此之外,账龄调节的迹象不仅存在于发行人应收账款中,其他应收款也同样存在,可见下表:

综上,发行人的经营状况、应收账款的诡异,都是在对惠柏新材持续经营能力、财务数据可信度的拷问!

二、综合税负波动异常、原材料使用量验证差异颇大揭示收入、成本可靠性存疑

据招股书,发行人报告期内税负情况如下:

由表可以知道,发行人报告期内综合税负波动较大,由2019年的3.17%逐年下降至0.87%,正常而言一个生产制造企业的税负只会围绕着一个税负值在较小的范围内上下波动,但我们看发行人的综合税负却是不断降低,而在这个期间除2019年4月开始增值税由16%降至13%之外,其余税种和期间并未有税率的调降,故这种税负的单边波动本身可能就是说明惠柏新材存有较大税收风险或收入不靠谱的信息。

税负预警已经在初步告诉大家发行人收入的问题,而原材料耗用量的差异更是进一步证实了这种可能,接下来我们一起来了解下发行人原材料使用量的差异究竟如何?

据招股书,发行人报告期内主要产品产能、产量、原材料采购量、原材料使用量、主要产品涉及的原材料单耗情况详见表一至表四:

通过发行人披露的上述四张表中各类数据,可以很直接的据主要产品产量、原材料单耗标准测算出当期的原材料耗用量,以此验证发行人所列示的原材料使用量的合理性。不过这里需要注意的是,发行人风电叶片用环氧树脂为双组份产品,即AB 剂搭配销售,A 剂主要材料为基础环氧树脂及稀释剂,B剂主要材料为固化剂,无基础环氧树脂耗用,故A 剂耗用的基础环氧树脂总量即为全部风电叶片用环氧树脂中基础环氧树脂耗用总量。因此针对风电叶片用环氧树脂我们需要拆分为风电叶片用环氧树脂A剂和风电叶片用环氧树脂B剂作为风电叶片用环氧树脂测算的基础,而电子电器绝缘封装用环氧树脂和新型复合材料用环氧树脂这两类产品则可以直接以单耗标准进行计算。具体分析过程如下:

据表一,整个风电叶片用环氧树脂产量报告期内分别为18,041.16吨、56,318.29吨、46,397.99吨、26,334.31吨,而回复函中,发行人风电叶片用环氧树脂A剂2019年-2022年1-6月生产量分别为14,115.43吨、42,697.27吨、35,800.19吨、19,898.06吨,那么很显然剩下的大致就是风电叶片用环氧树脂B剂的产量,即2019年-2022年1-6月产量分别为3,925.73吨、13,621.02吨、10,597.80吨、6,436.25吨。

既然作为原材料消耗量计算的各类产品产量基数都有了,那自然的根据单耗标准便可测算出三大产品涉及的原材料消耗量,测算如下:

由表可知,根据单耗计算的基础环氧树脂、固化剂和稀释剂三类原材料耗用量与发行人披露的使用量存重大差异,单耗计算的原材料耗用量大大少于招股书中财务数据计算出的使用量也就是发行人披露的原材料使用量。这样重大的比对差异很明显对于数据可靠性而言风险是很大的,简单来讲出现如此大的原材料耗用偏差,很可能是发行人实际产量并没有如招股说明书所披露的那么多,虚构了大量成本,而之所以要虚增成本正常而言可能就是虚增了收入进而形成的联动匹配行为。若按照发行人披露的原材料采购均价计算,那么上表的差异量所涉及的可能虚增成本即是:

另一方面,据回复函显示,发行人每个报告期末的在产品、发出商品金额极少,可以忽略不计,而在库存商品中主要就是风电叶片用环氧树脂,其2019年-2022年1-6月期末库存余额分别是829.59万元、1752.16万元、3231.51万元、2917.56万元,而直接材料报告期内占主营成本比重分别是94.48%、94.92%、95.52%、94.64%,即报告期内留存的直接材料成本则是783.80万元、1663.15万元、3086.74万元、2761.18万元;那么剔除完留存的直接材料成本后剩下的就是大致的报告期内差异量的虚构成本,报告期内分别是10,913.09万元、42,170.24万元、41,574.62万元、25,818.69万元,合计12.05亿元。

前面我们提到过,一个企业一般而言是因虚增的收入而被动虚增成本,不会主动调节成本,所以如果我们以发行报告期内综合毛利反算此部分涉及的收入金额,那结果分别是2019年13840.31万元、48377.01万元、46728.8万元、28002.92万元,合计报告期内可能的收入虚增金额为13.69亿元,倘若再考虑一定的误差,按照30%误差测算前述收入虚增金额即为9.58亿元,也就是说发行人整个报告期内的可疑收入比重大体在21.05%(含)至30.07%(含)之间。

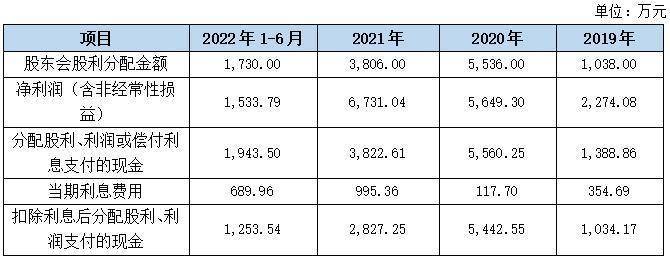

四、“烧钱式”的现金分红

据招股书,发行人报告期内股利分配情况如下:

我们可以看到,发行人整个报告期内股东会股利分配金额为1.21亿元、净利润为1.62亿元、股利分配占净利润比为74.8%,前面我们提到过发行人经营活动造血功能严重不足,以烧钱维持经营和扩张,在这样的情况下还能如此大手笔的分配红利,不是急于体外循环资金闭环就是吃相可能太过难看了。

此外,我们知道股利分配按照规定是列入筹资活动分配股利、利润或偿付利息支付的现金之中,其代扣代缴的个人所得税一并列入“分配股利、利润或偿付利息所支付的现金”中。理论上在发行人不存有应付股利余额的情况下,股东会股利分配金额应与扣除利息后分配股利、利润支付的现金大体一致。但我们可以看到股东会股利分配金额与扣除利息后分配股利、利润支付的现金除2019年外均相差较大,2020年-2022年1-6月分别差异93.45万元、978.75万元、476.46万元,那么这样的差异很可能就是通过其他渠道支付了部分股东分红,规避个人所得税的符号。

其他的诸如报告期前大额会计差错调整,如2019 年末调整应收款项融资金额-5497.05万元等、2019年至2021年低于时代新材向关联方创一新材销售产品,可能涉嫌利益输送、穿透计算后股东人数超200人、单一客户和前五大供应商集中风险。这些隐患估值之家也同样在此提醒各位投资者关注。